По многочисленным просьбам наших клиентов, MMI предлагает ознакомиться с аналитическим материалом, в котором анализируется возможный эффект, который окажут на рынки предлагаемые ко вводу пошлины на металлопродукцию.

27.06.2021

Как известно, с 1 августа в России планируется ввод временных (до конца года) пошлин на экспорт за пределы ЕАЭС ряда металлургических товаров. Причины, обуславливающие данные меры, не являются предметом данного аналитического материала. Мы рассмотрим последствия и потенциальные эффекты, которые может испытать отрасль после ввода и, прежде всего, влияние ограничений на объем предложения и цены на внутреннем рынке России. Акцент в статье делается на продуктах черной металлургии.

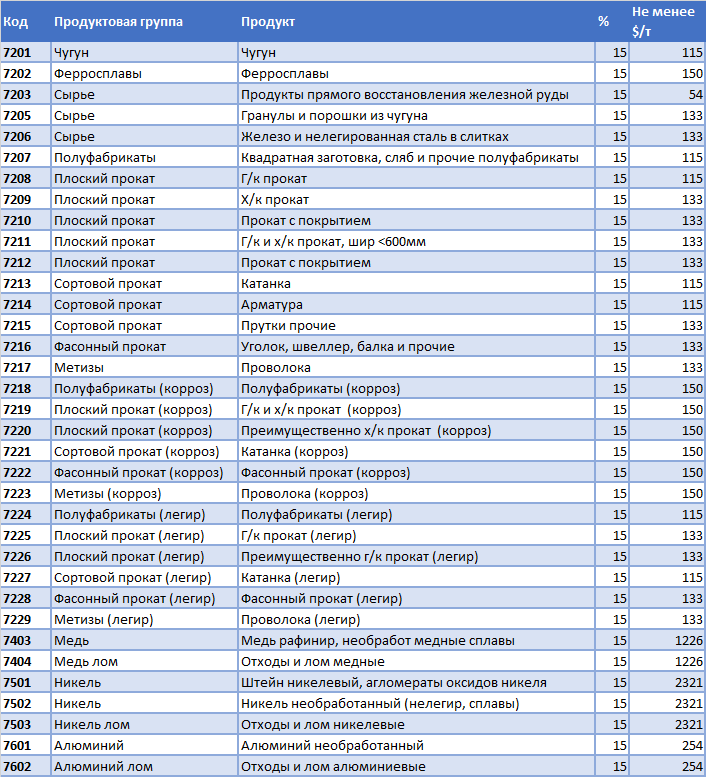

Далее представлен список товаров и предлагаемые размеры пошлин.

Для начала попробуем оценить степень влияния экспортной конъюнктуры на котировки внутреннего рынка.

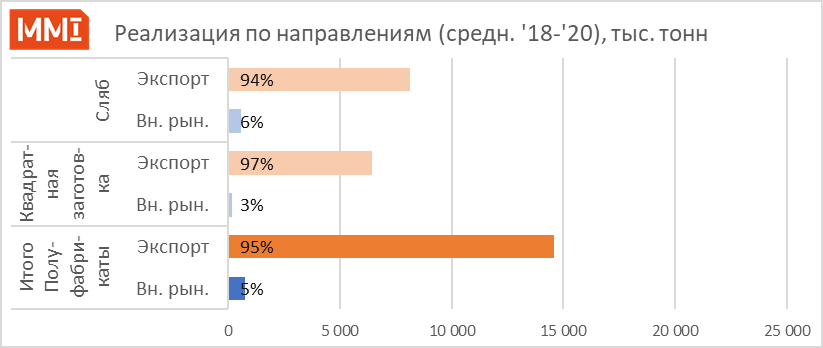

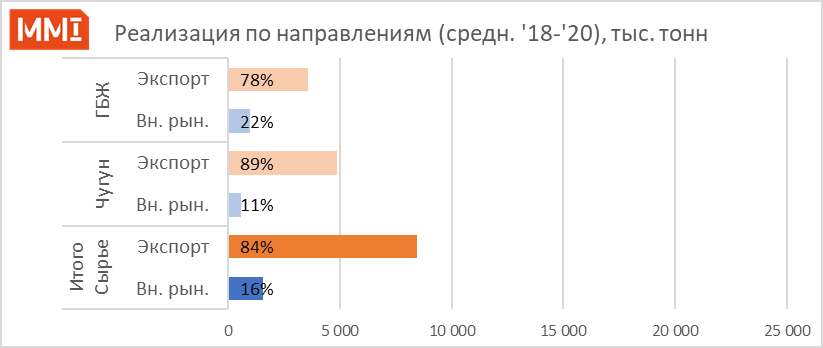

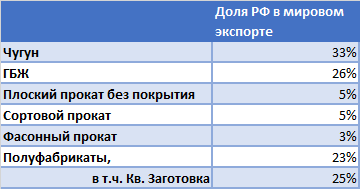

Из выплавляемых в России 73 млн тонн жидкой стали более 30 млн тонн реализуется на экспортном направлении в виде товаров финальных металлургических переделов и полуфабрикатов. Доля экспортных поставок в структуре продаж сильно различается в зависимости от вида продукции, но чем «ниже» передел, тем она выше. Отметим, что первородное сырье (железорудное сырье, коксующийся уголь) не попали в список товаров, которые будут облагаться пошлинами, «низкие» переделы в перечне — это чугун и ГБЖ.

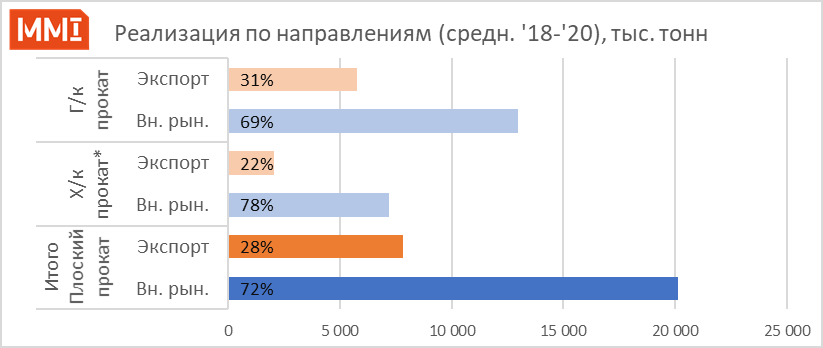

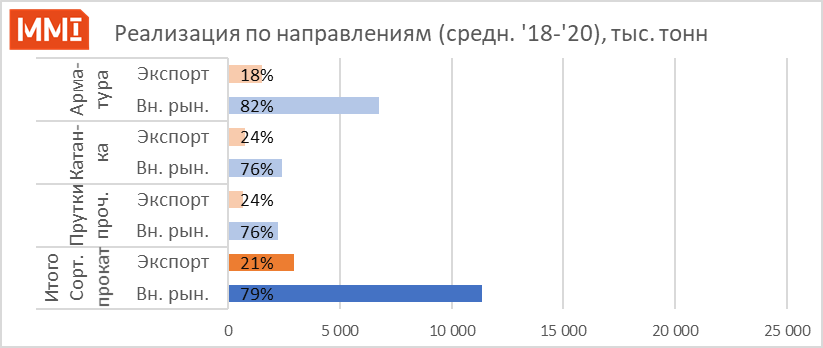

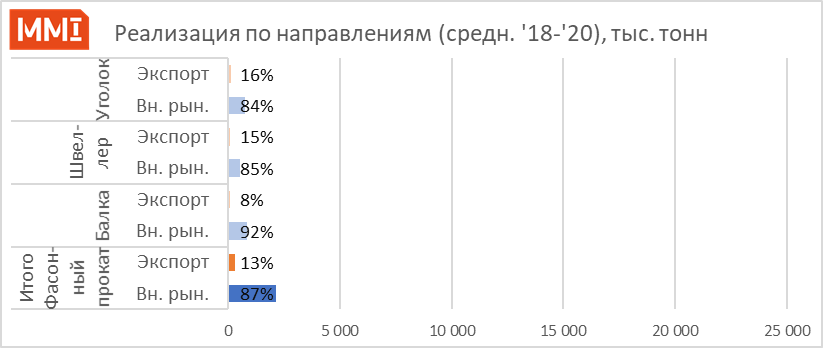

Далее в едином масштабе представлена структура реализации по продуктам, которые будут затронуты вводимыми мерами. С целью сгладить эффект от пандемии, отчасти повлиявшей на глобальный спрос в прошлом году, анализировался средний показатель за три года (2018-2020).

Оценивая степень влияния экспортных цен на внутренний рынок, стоит обратить внимание на продукты, для которых внешнее направление сбыта является реальной альтернативой внутреннему. Другими словами, это товары, которые имеют налаженные каналы внешних продаж и экспортируются на постоянной основе. Соответственно, чем выше доля экспорта в сегменте, тем выше влияние на внутреннее ценообразование, тем самым, корреляция цен между направлениями должна быть выше. Учитывая размеры России и географическое положение отдельных предприятий, кажется, что данный механизм будет работать только в регионах, которые близки к ключевым экспортным каналам (Черное море, Балтика, Дальний восток), однако, это не так: во-первых, локальный дефицит товара быстро создаёт давление на цену, которое вместе с межрегиональным перетоком товара распространяются вглубь страны, во-вторых, с учетом достигнутого в 2021 году уровня внутренних цен на металлопродукцию, логистическая составляющая уже не играет значительной роли.

Итак, структура реализации рассматриваемых продуктовых групп выглядит следующим образом.

Плоский прокат

*в том числе прокат с покрытием

Сортовой прокат

Фасонный прокат

Полуфабрикаты

Сырьевые продукты

Стоит обратить внимание на следующие аспекты.

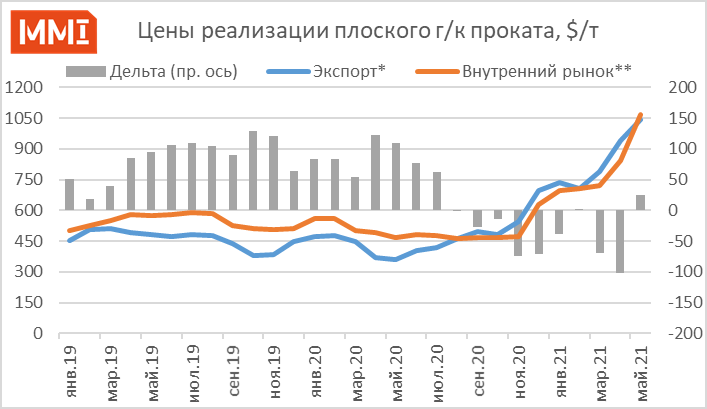

Подробнее рассмотрим ценовые зависимости. На приведенных диаграммах представлена внутренняя цена завода (опт.) без НДС в основном потребляющем регионе (ЦФО) и цена альтернативной реализации на экспорт (базис FOB). Показанную ценовую дельту не стоит прямо трактовать как премию/скидку, которую получает завод, используя альтернативный канал сбыта т.к. не учитывается логистика и ряд других факторов, но стоит обращать внимание на динамику величины дельты.

Учитывая значительную экспортную долю в поставках плоского проката, ценообразование на внутреннем рынке в г/к сегменте осуществляется с учетом экспортных цен – корреляция между представленными рядами ~92%. При этом, внутренний рынок традиционно был привлекательнее по цене для производителя РФ. Изменение парадигмы в конце лета 2020 года было связано с резким ослаблением рубля и усилено бумом постпандемического спроса и взрывным ростом котировок на мировом рынке в конце года. Таким образом, внутренний рынок реагировал на изменение внешней конъюнктуры, но отставал в динамике – к июню 2021 года статус-кво так и не восстановился.

*тонколистовой г/к рулон, FOB Черное море

**тонколистовой г/к лист, CPT Центральный регион, без НДС

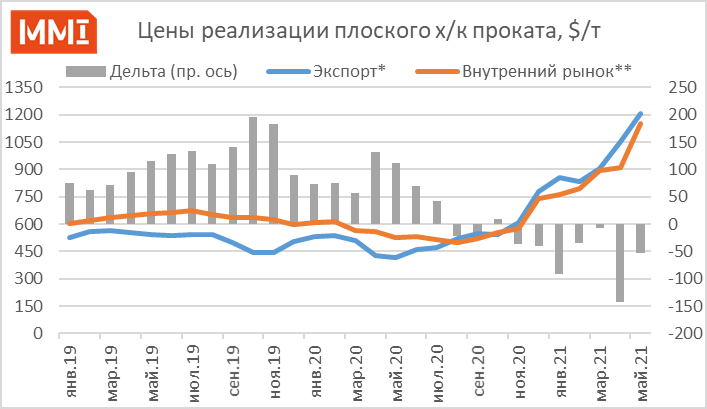

Сегмент х/к проката в целом повторяет г/к сегмент, однако, ввиду более сложной продуктовой структуры и меньшей доли экспортных продаж, внутренний рынок слабее реагирует на внешнюю конъюнктуру. Это хорошо заметно в моменты ценовых просадок на экспорте, которые практически не влияли на внутренние котировки в 2019-2020 годах.

*х/к рулон, FOB Черное море

**х/к лист, CPT Центральный регион, без НДС

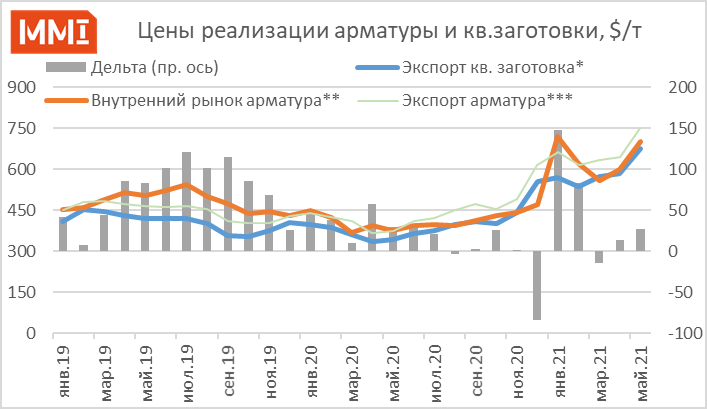

Как было обозначено выше, внутреннее ценообразование арматуры в большей степени зависит от паритета продаж квадратной заготовки на экспорт. При этом не прибегая к расчетам легко заметить, что экспортные котировки заготовки и арматуры имеют очень высокую корреляцию, но именно «квадрат на экспорт» является альтернативой для производителя сортового проката. В большей степени это выражено в регионах, географически близких к экспортным каналам продаж (Черное, Балтийское моря, Дальний восток).

Касаемо влияния мировых цен на внутренний рынок, отметим, что в моменты низкой ценовой волатильности (2019 год) внутренние продажи стабильно оставались более привлекательными экспортной альтернативе. Даже в моменты затяжного снижения экспортных котировок в первом полугодии, цены на внутреннем рынке демонстрировали рост. Заготовка продавалась по остаточному принципу и практически не оказывала влияния на внутреннюю конъюнктуру.

В целом, влияние мировых цен на квадратную заготовку на внутренние котировки ограничено теми периодами, когда величина экспортной альтернативы достигает цену внутреннего рынка и, таки образом, становясь стимулом, способствующим нагреву внутреннего рынка. Такой механизм недолго работал во второй половине 2021 года при содействии слабого рубля, но после наблюдаемого ажиотажа в сегменте строительного проката на внутреннем рынке прежнее положение быстро восстановилось, в какой-то момент даже с увеличением премии продаж в России. Тем не менее, в текущий момент, мировые котировки квадрата вновь выступают поддержкой внутренним ценам на арматуру.

*Квадратная заготовка, FOB Черное море

**Арматура 12мм, CPT Центральный регион, без НДС

***Арматура, FOB Черное море

Понимая теперь степень влияния мировых цен в рассматриваемых товарных сегментах на внутренний рынок, отметим, что мировые рынки могут отреагировать ростом котировок с целью компенсации дополнительных издержек, которые понесут поставщики. Вероятно, это может произойти в тех товарных группах, где доля России в мировом экспорте значительна: в сырьевом (чугун, ГБЖ) и полуфабрикатах. В сегментах же конечной продукции, если и последует позитивная реакция, то она будет носить временный и спекулятивный характер.

Подведем итог и попробуем теперь ответить на вопрос – как вводимые меры, вероятно, отразятся на внутреннем рынке России.

Ввод пошлин на плоский прокат не окажет ощутимого влияния на мировые котировки, при этом на внутреннем рынке ценовая дельта между направлениями продаж значительно увеличится – для восстановления прежнего равновесия котировки в России должны будут снизиться на 30-40 $. В сегменте х/к проката, учитывая текущую ценовую разницу, эффект будет слабее.

Как было рассмотрено выше, внутренние цены на арматуру сильнее зависят от внешней конъюнктуры в сегменте квадратной заготовки, где Россия занимает значительную долю в мировых поставках, таким образом, можно ожидать компенсационных ценовых движений вверх после ввода пошлин на полуфабрикаты. Кроме этого, принимаемые меры позволят вернуть текущее отставание от исторической разницы между направлениями сбыта арматуры внутри страны и экспортными альтернативами. Принимая во внимание оба аспекта, предположим, что ценовая ситуация на внутреннем рынке арматуры не претерпит существенных изменений.

Влияние мер в прочих сегментах, в том числе в сырьевом (чугун и ГБЖ), в большей мере найдёт негативное отражение в прибылях металлургов, нежели сможет помочь охладить внутренние рынки и способствовать снижению издержек потребителей металлургической продукции. Учитывая, что пошлины не коснулись сегмента первородного сырья (железорудного сырья и коксующегося угля), производителям стали, вероятно, не удастся использовать ситуацию для снижения себестоимости – на рынке железорудного сырья более 85% отгрузок осуществляется по долгосрочным контрактам с формулами цен, где формулы составлены с учетом экспортной альтернативы поставщиков.

В заключение отметим тот факт, что в текущей ситуации мировые рынки металлургической продукции и сырья испытывают высокую ценовую волатильность, которая связана, в большей степени, с действиями глобальных регуляторов. В момент объявления обсуждаемых мер цены на мировом и внутреннем рынке уже демонстрировали негативную динамику по отдельным продуктам, таким образом, объявленная 15% пошлина, вероятно, будет ниже минимального порога в подавляющем большинстве товарных сегментов, внесённых в перечень.

Авторы: Антон Алексеев, Федор Поляков