Дискуссия о последствиях влияния деятельности человека на состояние окружающей среды и планетной экосистемы в 21-м веке переходит в практическую плоскость – идёт подготовка к введению «углеродного налога» по отношению к производителям с более высокой нагрузкой на окружающую среду. В силу технологических особенностей и экспортной ориентации российские металлургические компании окажутся под давлением новой «углеродной пошлины». Возникает необходимость проведения комплексной объективной оценки возможности снижения потребления углерода в производственном цикле металлургического предприятия и постоянного мониторинга показателей экологичности металлургических компаний.

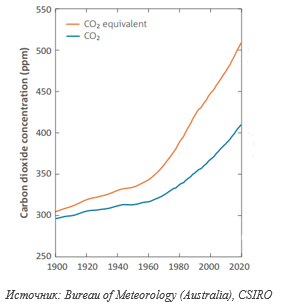

Связанные с парниковыми газами эффекты в глобальном масштабе изучаются уже довольно давно. Но именно в 21-м веке проблема стала одной из ведущих в мировой повестке человечества. По итогам 2019 года концентрация CO2 составила 419 ppm, а суммарная концентрация парниковых газов в эквиваленте CO2 составила 508 ppm.

Можно по-разному относиться к этому явлению, считая, например, что эти процессы являются циклическими на исторически большом интервале времени и не зависят от деятельности человека. Так, циклические процессы, приводящие к увеличению концентрации CO2 в атмосфере Земли, происходили с определённой периодичностью и, возможно, сейчас мы как раз живём на очередном таком подъёме.

Аналогичная ситуация происходила с проблемой озонового слоя – далеко не все считали эту проблему важной и актуальной. Тем не менее, под эту тематику были освоены значительные бюджеты и произведены определённые изменения в различных индустриях, которые так или иначе влияли на состояние озонового слоя.

Вот и сейчас доказывается центральная роль человека в вопросе увеличения содержания парниковых газов в атмосфере и необходимость принятия быстрых и кардинальных решений, способных если не остановить, то притормозить рост парникового эффекта.

В любом случае, вне зависимости от нашего отношения к проблеме парниковых газов уже становится понятно, что этот вопрос будет определять индустриальное развитие человечества как минимум до середины 21-го века. Многие государства в той или иной степени включились в процесс, связанный с поиском решений по снижению влияния человека на состояние окружающей среды.

В рамках достижения целей Парижского соглашения более 190 стран взяли на себя обязательства по смягчению последствий выбросов, и приняли определяемые на национальном уровне программы (Nationally Determined Contributions). И одним из ведущих регионов, связавших дальнейшее развитие человечества с необходимостью снижения углеродсодержащих выбросов, является Европейский Союз.

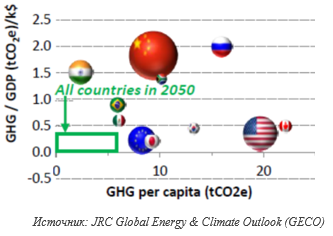

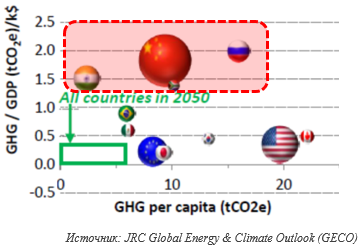

По показателям интенсивности выбросов ЕС уже в значительной степени выполняет требования Парижского соглашения. Так, Евросоюз имеет самые низкие выбросы парниковых газов на единицу ВВП из всех основных мировых экономик и входит в число регионов с низким средним уровнем выбросов парниковых газов на душу населения.

Вклад стального сектора в мировом масштабе выбросов парниковых газов оценивается в 7…9%. Несмотря на, казалось бы, удовлетворительное состояние «парникового вопроса» в ЕС, многие сталелитейные компании включились в процесс разработки и освоения новых технологий, позволяющих без существенного снижения объёмов производства кардинально сократить потребление и выбросы углерода.

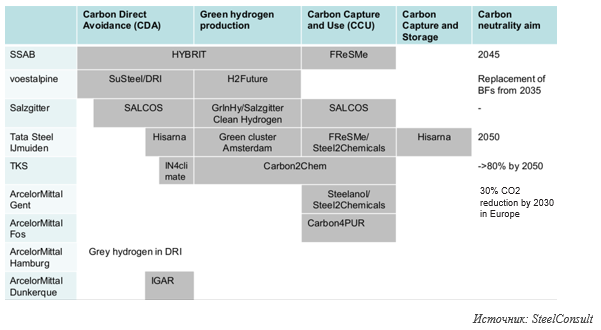

С учётом того факта, что европейские производители стали уже давно оптимизированы по удельному потреблению сырья и энергии, достичь кардинального снижения потребления углерода в рамках имеющихся технических и технологических средств не представляется возможным. Таким образом, практически все новые проекты в основном построены на двух идеях – замещение углеродного сырья на водород и улавливание CO2. В настоящее время в Евросоюзе крупными металлургами заявлены несколько пилотных проектов по производству стали на основе водорода.

Другой альтернативой является комбинированная технология с использованием природного газа и последующего улавливания CO2. Например, проект компании thyssenkrupp (TKS) “Carbon2Chem” позволит сократить выбросы CO2 на 30% к 2030 году благодаря улавливанию и связыванию углекислого газа.

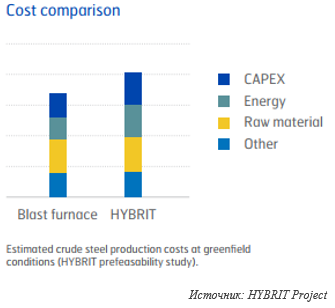

В любом случае разработка новых безуглеродных технологий производства стали будет сопровождаться увеличением затрат европейских металлургических компаний. Так, по оценкам Eurofer затраты на производство стали по новым технологиям к 2050 году могут стать выше на 35…100% относительно себестоимости производства стали по «классической» технологии. По оценкам проекта HYBRIT рост удельных затрат составит от 20 до 30 % в текущих ценовых соотношениях стоимости сырья и энергоресурсов.

Складывается ситуация, когда себестоимость производства стали в ЕС с учётом реализации новых проектов будет значительно превышать стоимость импортного проката из других регионов. В том числе потому, что эти страны ещё пока не включились в активную реализацию проектов, связанных со снижением выбросов углерода ни на государственном, ни на частном уровнях.

Уже сейчас звучат заявления, что импорт проката в ЕС из стран, не занимающихся снижением нагрузки на окружающую среду, признаётся как «импорт загрязнений» и должен быть введён «корректирующий налог» на импорт, который позволит выровнять затраты на производство стали для рынка ЕС. По оценкам компании ArcelorMittal затраты на достижение углеродно-нейтрального баланса к 2050 году могут достичь 40 млрд. евро. И для компенсации этих затрат необходимо введение «carbon border adjustment tax».

Таким образом, создаются исходные условия для введения дополнительного – «зелёного» – налога как для выравнивания условий доступа на европейский рынок для стран, не участвующих в глобальной задаче сокращения «углеродного следа», так и для компенсации затрат европейских металлургических компаний на разработку проектов безуглеродной металлургии.

Принципы отбора плательщиков нового «эконалога» могут быть разными. Например, по той же схеме удельных выбросов парниковых газов на душу населения и на ВВП.

Или же с учётом доли присутствия на рынке стального импорта в ЕС.

Очевидно, что вне зависимости от подхода наибольшая нагрузка ляжет на металлургические компании России, Китая и Турции.

Принцип применения новой «экологический пошлины» может быть применён как в отношении государств, так и в отношении металлургических компаний. При этом, с точки зрения правильности подхода и здравого смысла более справедливым является второй – применение индивидуальных пошлин для каждой компании. Так как в случае применения «странового» налогообложения все производители региона будут попадать под действие нового «эконалога» и, при отсутствии поддержки со стороны своего государства, у металлургических компаний и холдингов не будет стимулов к развитию безуглеродных технологий – вне зависимости от того, насколько много компания вкладывает средств в снижение собственного «углеродного следа» налоговое бремя будет для всех компаний из данного региона одинаковым.

При использовании же индивидуального налогообложения у каждой металлургической компании будет стимул для наращивания своей активности в вопросе сокращения нагрузки на окружающую среду в надежде на последующее справедливое изменение ставки «эконалога». В Европе некоторые крупные металлургические холдинги (ArcelorMittal, Salzgitter) уже в этом году планируют сертифицировать часть своей конечной продукции как «lower emissions steel» или «certified green steel». В случае реализации новых стандартов сертификации «зелёной стали» российские компании также смогут индивидуально получать соответствующие сертификаты от независимых аудиторов.

Для понимания возможных подходов к мониторингу степени экологичности производителя стали и выбору наиболее эффективных способов снижения углеродного следа рассмотрим основные способы производства стали.

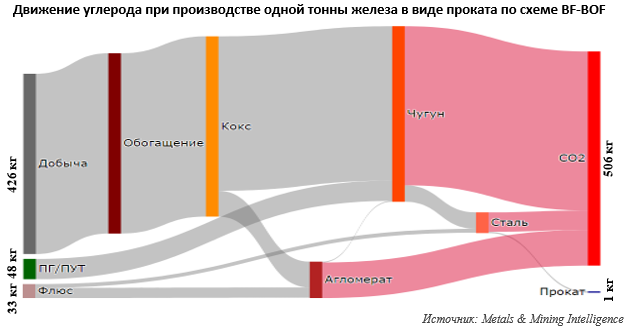

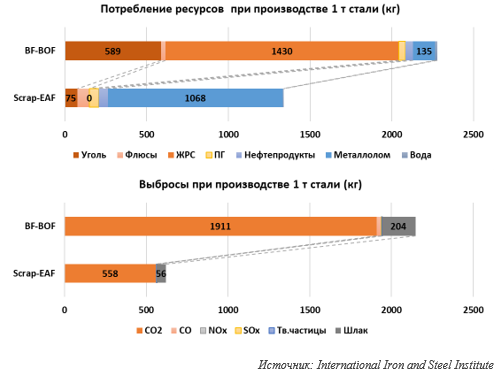

Сталь производится по двум основным технологическим цепочкам: производство стали, основанное на процессе восстановления железорудного сырья в доменной печи (BF) с последующим выжиганием углерода из чугуна в кислородно-конвертерном процессе (BOF), и переплавка в электродуговой печи (EAF) с использованием металлолома, либо с использованием железа прямого восстановления (DRI). Наибольшая часть выбросов углерода происходит в процессе восстановления железа, где происходит химическая реакция между оксидом углерода, углеродом и оксидами железа. При этом в конечном итоге практически весь входящий в технологическую цепочку углерод переводится в CO2 и лишь малая доля остаётся в готовой металлопродукции. Прямые затраты и движение углерода по технологической цепочке от добычи до проката при производстве одной тонны железа в виде проката приведены на схеме.

Таким образом, практически весь углерод, приходящий в производственную схему металлургического предприятия полного цикла, переходит в итоге в CO2.

Если рассматривать две схемы производства стали – BF-BOF и EAF – с точки зрения потребления ресурсов и удельных выбросов, то более высокое потребление природных ресурсов и более высокие выбросы при производстве стали приходится на первую.

То, что использование вторичного металлоресурса меньше нагружает природные ресурсы и снижает нагрузку на окружающую среду является очевидным. Таким образом, два основных метода снижения выбросов углерода при производстве стали – это либо увеличение доли электрометаллургии, либо снижение углеродоёмкости цепочки BF-BOF.

Что касается электрометаллургии, то, несмотря на привлекательность данного процесса в части большей управляемости по сравнению с непрерывно действующим доменным и коксохимическим производствами, имеются некоторые ограничивающие факторы.

Во-первых, требуются значительные капитальные вложения в перевооружение действующей производственной цепочки.

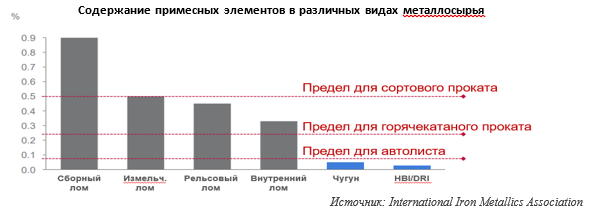

Вторым ограничивающим фактором является отсутствие достаточного количества металлолома требуемого качества и сортамента, т.к. качество оборотного лома имеет естественную тенденцию к ухудшению за счет накопления примесных элементов – прежде всего Cu, Ni, As, Pb, Sn, Sb, Mo, Cr. Рециклинг стального лома требует применения качественных схем его сбора, сортировки и подготовки.

Процесс вовлечения вторичных ресурсов в производственный цикл является очень значимым преимуществом. Мировым трендом является развитие циркуляционной экономики с максимальным вовлечением вторичного сырья в производственные процессы с целью экономии природных ресурсов и снижения нагрузки на окружающую среду. И по данному вопросу также имеется отставание отечественных предприятий в части планирования, организации и реализации возвратных схем вторичных металлоресурсов.

Для производства стали приемлемого качества потребуется использование более чистого исходного сырья – прямовосстановленного железа (DRI). При этом следует учитывать доступность этого материала на рынке. Несмотря на то, что установки по производству DRI продолжают строиться, DRI/HBI всё ещё считается не таким частым компонентом шихты, как, например, чугун.

Начало промышленного производства железа прямого восстановления относится к 1969 году, когда были установлены первые модули по производству DRI на территории США. Тогда к основными преимуществам альтернативной металлургии относили:

Вместе с тем, существовали и определенные ограничения, которые не позволяли установкам прямого восстановления железа в значительной степени вытеснять традиционный способ производства стали. К ним принято относить:

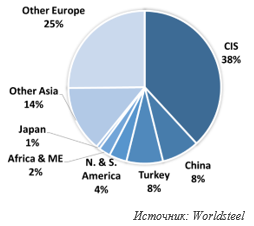

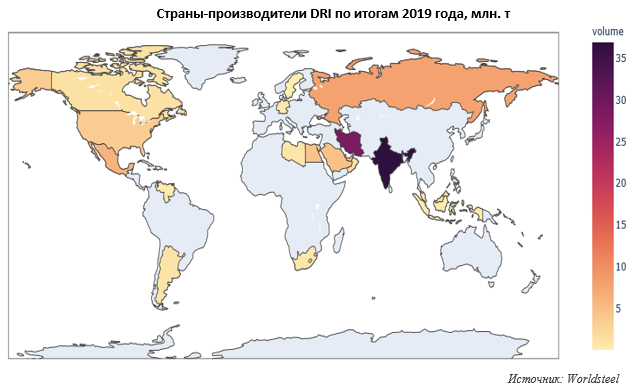

С учётом указанных ограничений процессов производства DRI наибольшую распространенность альтернативные способы металлургии получили в странах, с одной стороны, обладающих достаточными запасами природного газа, угля и железной руды, с другой – не имеющих развитой классической металлургии. В настоящее время лидерство по производству прямовосстановленного железа продолжают удерживать Индия, Иран, Россия, Мексика, Саудовская Аравия. Объём годового производства DRI в 2019 году в мире вырос на 7% относительно 2018 и составил 108 млн. тонн. География производства DRI в млн. тонн по итогам 2019 года приведена ниже.

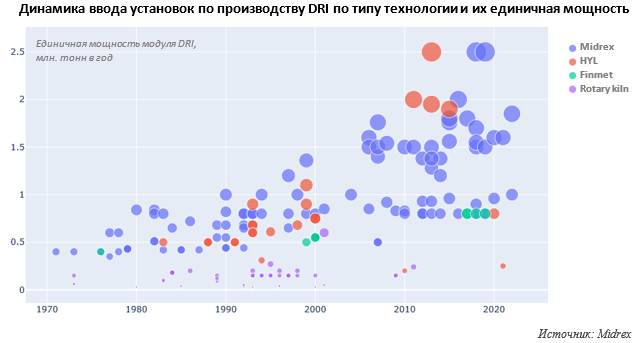

Динамика ввода установок DRI в мире с учётом типа процесса и удельной мощности приведена на диаграмме.

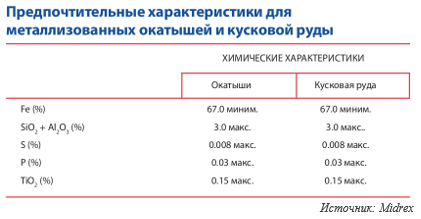

Для получения качественного DRI требуется качественное железорудное сырьё. В противном случае страдает производительность установок по производству DRI и падает эффективность использования DRI в электросталеплавильном производстве из-за менее качественного состава металлизованного сырья. Снижение качества исходного железорудного сырья сопровождается снижением степени металлизации и высокой долей пустой породы, что в значительной степени ухудшает эффективность использования прямовосстановленного железа в электропечах. Ориентировочные требования к качеству исходного сырья для установок металлизации приведены ниже.

С учётом ограниченных возможностей по значительному наращиванию доли электрометаллургии получается, что существенный потенциал снижения углеродсодержащих выбросов кроется в аглодоменном производстве. При этом, для отечественных предприятий возможности по снижению выбросов углерода в технологической цепочке BF-BOF более значительные по сравнению с европейскими в силу технологических и шихтовых различий.

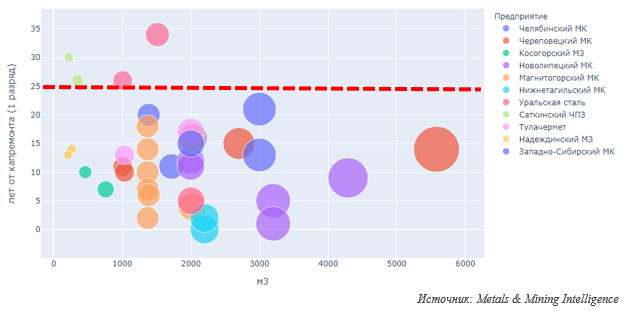

Кроме того, состояние доменного печного фонда российских металлургических компаний позволяет рассчитывать на их бесперебойную работу до проведения затратных капремонтов 1-го разряда ещё 10…15 лет. Срок работы доменных печей комбинатов РФ от проведения капремонтов 1-го разряда приведён на диаграмме (по горизонтальной оси указан полезный объём ДП).

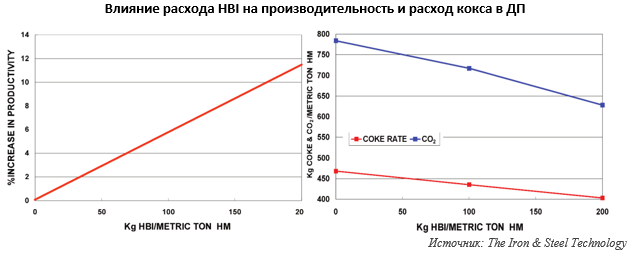

Проведённые промышленные испытания технологии использования прямовосстановленного железа в доменных печах показывают, что при использовании 100 кг горячебрикетированного железа (HBI) в доменной печи расход углерода в виде кокса снижается на 34 кг/т чугуна. Снижение удельного расхода кокса сопровождается сокращением выхода колошникового газа и снижения содержания CO2 в нём. Производительность доменной печи при этом увеличивается на 6%.

По оценкам компании Voestalpine оптимальным количеством HBI в шихте доменных печей является удельный расход 100…150 кг/т чугуна. В ходе эксперимента горячебрикетированное железо поставлялось с завода Voestalpine в США и использовалось на доменных печах №5 и №6 в городе Линц (Австрия) в течение 2017-2018 годов. Диаметр горна ДП№5 и ДП№6 составляет 8 м, производительность – 2,5…2,7 тыс. тонн чугуна в сутки.

Ограничивающим фактором использования прямовосстановленного железа в доменном производстве является экономический – в силу более высокой стоимости HBI относительно железорудного сырья. В настоящее время экономически эффективное применение HBI возможно во внутрикорпоративном сегменте, когда производитель HBI находится в одном интегрированном холдинге с производителем чугуна. Но с введением «зелёного налога» или «углеродных пошлин» на импортируемую в Европу сталь использование HBI в доменных печах может стать более распространённым и экономически выгодным элементом с учётом его более низкой «углеродной нагрузки» на окружающую среду.

Также одним из основных преимуществ применения HBI является то, что это может быть реализовано без дополнительных капитальных затрат. Также использование HBI может быть рентабельным, когда на металлургическом производстве не хватает жидкого металла, или когда работа одной из доменных печей приостановлена для проведения капитального ремонта.

Вдувание коксового и доменного газов в доменные печи рассматривались уже достаточно давно в качестве технологического средства снижения удельного расхода кокса. Первые промышленные опыты относятся к 1957-1960 годам во Франции и Японии. В нашей стране масштабные промышленные испытания по вдуванию очищенного от CO2 колошникового газа, нагретого до 900…1000°C, проводились на НПО «Тулачермет» в 80-е годы прошлого века.

Для эффективного вдувания доменного газа необходимо максимально возможное снижение содержания CO2 и H2O. Коксовый газ в этом отношении гораздо более технологичен – содержание CO2 в нём составляет около 3% (объёмн.). А, учитывая высокое содержание водорода – до 60% – коксовый газ для комбината полного цикла может стать одним из значимых факторов снижения «углеродного следа». Например, в Европе компания ArcelorMittal анонсировала технологию вдувания коксового газа на своём комбинате в Испании. А компании Dillinger и Saarstahl на своём комбинате Rogesa вложили 14 млн. евро в строительство нового завода по конверсии коксового газа для вдувания в доменные печи. В будущем установка позволит использовать водород, полученный по «зелёным» технологиям.

По разным оценкам вдувание 100 м3 коксового газа на тонну чугуна позволит снизить потребление углерода кокса на 30…35 кг/т чугуна.

Улучшение качества железорудной шихты также является фактором, снижающим удельное потребление кокса. Принято считать, что увеличение содержания железа в доменной шихте на 1% ведёт к сокращению удельного расхода кокса также на 1%. С учётом менее качественной железорудной шихты отечественных комбинатов по сравнению с зарубежными производителями здесь имеется значительный потенциал сокращения удельного расхода кокса и, как следствие, выбросов CO2.

Удельный расход кокса в доменном производстве, прежде всего, зависит от качества самого доменного кокса. Улучшение показателей холодной и горячей прочности, зольности могут в значительной степени сократить потребление кокса в доменном производстве. Так, повышение показателя М25 и снижение показателя М10 на 1% могут сократить удельный расход кокса на 3%. Здесь также имеется значительный потенциал у отечественных металлургов относительно зарубежных аналогов.

Технологический парадокс борьбы с серой в доменной печи заключается в том, что для снижения содержания серы в чугуне приходится увеличивать расход кокса. При этом, основным поставщиком серы в доменной шихте является сам кокс – он обеспечивает от 75% до 90% от общего поступления серы в доменную печь. Таким образом, «круг замыкается» и снижение каждой следующей тысячной доли содержания серы в чугуне обходится гораздо дороже.

Нормальной практикой зарубежных металлургов является вынос процесса обессеривания за пределы доменной печи – на многих предприятиях имеются внешние установки десульфурации, использующие различные обессеривающие агенты. С учётом необходимости сокращения «углеродного следа» такая практика может быть использована и на российских металлургических комбинатах.

Ещё одним положительным эффектом переноса процесса обессеривания чугуна из доменной печи в установку десульфурации чугуна будет снижение избыточного офлюсования агломерата и снижение потребления флюсов, которые также являются источниками выбросов CO2.

Ещё одним потенциальным сегментом улучшения углеродного баланса металлургического предприятия является использование возможностей по сохранению и использованию энергии отходящих газов. Сокращение вредных прососов в агломерационном производстве, исключение потерь тепла в процессе обжига шихты, утилизация отходящих газов конвертерного производства, использование газгольдеров для сбора и гомогенизации состава отходящих технологических газов – эти и многие другие способы сокращения энергетических потерь могут сделать металлургическое предприятие продуцентом электроэнергии и тепловой энергии, а не источником химического и теплового загрязнения окружающей среды.

Применение перечисленных практик может позволить сократить удельные выбросы углерода на 16% или на 84 кг на тонну стали.

Следует учитывать, что снижение расхода кокса будет сопровождаться сокращением выработки доменного газа, который на многих предприятиях используется в различных производствах – от агломерационного до прокатного – в качестве топливного компонента. Такое сокращение одного из основных топливных компонентов может сказаться на энергетическом балансе действующего предприятия и это необходимо учитывать при рассмотрении «зелёных» проектов.

Экспертиза проектов по снижению «углеродного следа» с привлечением независимых компаний будет способствовать объективности и прозрачности «зелёных» проектов.

Автор: Сергей Неделин